China memiliki sejarah ketamadunan yang cukup panjang, dengan catatan terawal direkodkan bermula 1,250 SM. Malah sehingga kini, China yang juga merupakan antara negara dengan populasi penduduk teramai di dunia, terus mendominasi ekonomi global.

China memiliki KDNK berjumlah AS$17.96 trillion pada tahun 2022, menjadikan mereka sebagai negara ekonomi kedua terbesar dunia dibelakang Amerika Syarikat.

Kisah kebangkitan ekonomi China sering dijadikan kajian kes dalam silibus subjek ekonomi pembangunan yang diajar di universiti-universiti. Model ekonomi China yang bersifat ‘state capitalism’ atau ‘authoritarian capitalism’ disifatkan sebagai unik. Hal ini kerana jarang-jarang sekali untuk sesebuah negara yang mempunyai begitu banyak campur tangan Kerajaan, namun masih mampu mencapai tahap pembangunan ekonomi yang memberangsangkan.

Malah, Kesatuan Soviet yang begitu kuat mempelopori idea ekonomi berunsurkan ‘state-planning’ juga gagal melaksanakannya dengan baik, sehingga menyebabkan terpecahnya Soviet Union kepada 15 negara pada tahun 1991.

Kebanyakan ahli ekonomi memberi kredit kejayaan ini kepada reformasi ekonomi yang berlaku di bawah pentadbiran Pengerusi Deng Xiaoping pada tahun 1978. Beliau yang mengambil alih jawatan daripada Pengerusi Mao Zedong mula melaksanakan liberalisasi ekonomi dengan membenarkan kemasukan lebih banyak pelaburan asing serta memberi lebih kebebasan kepada para usahawan untuk memulakan perniagaan mereka di China.

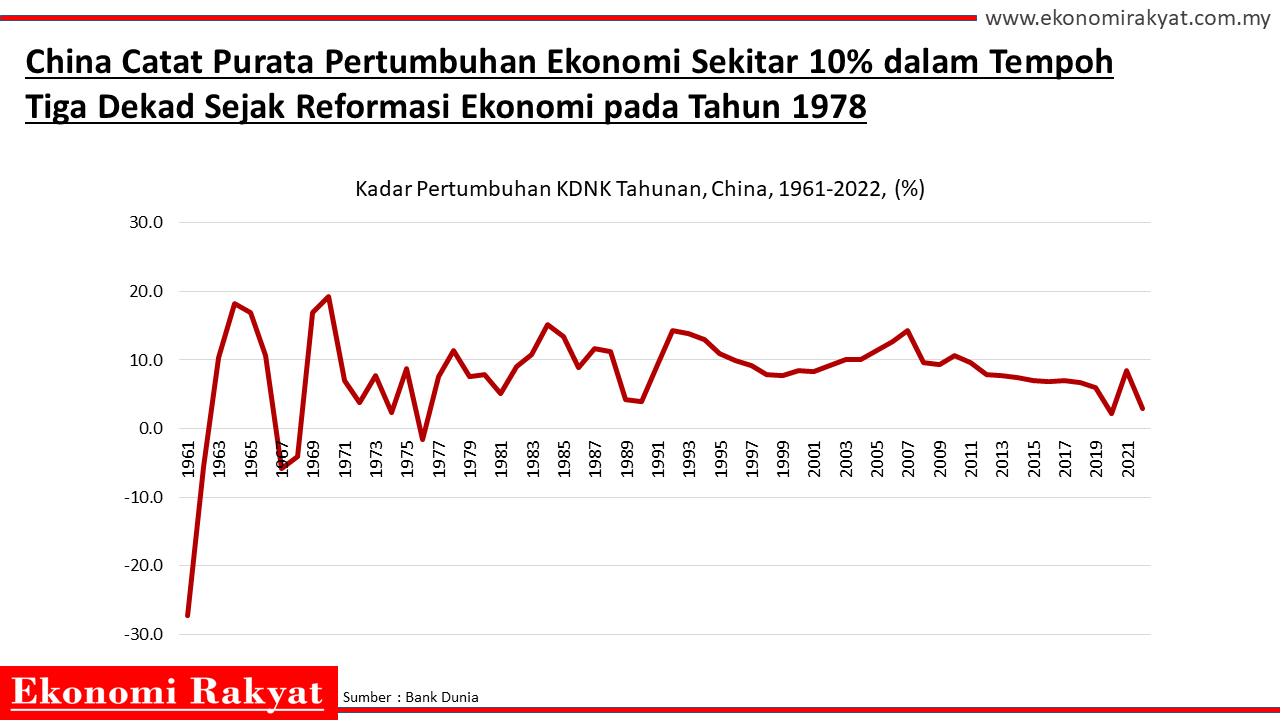

Fasa kebangkitan ini berhasil dengan begitu baik, sehingga disebut-sebut sebagai ‘keajaiban ekonomi China’. Malah, China berjaya mencatatkan purata pertumbuhan ekonomi sekitar 10% dalam tempoh tiga dekad sejak reformasi ekonomi tersebut.

China turut memintas kedudukan Jepun selaku ekonomi kedua terbesar dunia sejak 2010. Selain reformasi model ekonomi, China mempunyai kelebihan besar dari sudut geografi yang begitu luas serta terletak cukup strategik di benua Asia, berhampiran negara-negara besar lain seperti India, Jepun, Rusia dan Korea Selatan. Kelebihan dari sudut demografi juga membolehkan China memiliki tenaga buruh yang ramai serta pasaran domestik yang cukup besar.

Bagaimana China Hindari Kemelesatan Ekonomi Semasa Pandemik COVID-19?

Pada tahun 2020, seluruh dunia diuji dengan penularan wabak COVID-19 yang dikesan buat pertama kali di Wuhan, China. Apa yang disangka sebagai wabak selesema semata-mata ternyata berubah menjadi sebuah masalah global yang begitu besar, sehingga menyebabkan Pertubuhan Kesihatan Dunia (WHO) terpaksa mengisytiharkan statusnya sebagai pandemik.

Pada ketika itu, pelbagai sekatan pergerakan dan penggantungan aktiviti ekonomi telah dikenakan untuk membendung penularan wabak COVID-19. Akibatnya, kebanyakan negara berdepan dengan kemelesetan ekonomi yang begitu dahsyat, sehingga memusnahkan kemajuan ekonomi yang dibina bertahun-tahun sebelum itu.

Namun, China muncul sebagai satu-satunya negara ekonomi besar yang berjaya mengelak daripada kemelesetan ekonomi yang berlaku akibat pandemik COVID-19. China mencatatkan pertumbuhan KDNK sebanyak 2.2% pada tahun 2020, berbanding Amerika Syarikat (-2.8%), Jepun (-4.3%) dan UK (-11.0%).

Antara faktor kejayaan China dalam menghindari kemelesetan ekonomi pada ketika itu ialah pakej rangsangan ekonomi yang begitu besar, kira-kira AS$5 trillion yang diumumkan oleh Kerajaan China. Pakej stimulus ini berjaya memastikan ekonomi terus bergerak, dipacu sebahagian besarnya oleh perbelanjaan domestik.

Polisi Sifar COVID-19, Polisi Makan Diri

Namun, kisah kejayaan China ini tidak kekal lama apabila rakyat di negara itu mula protes terhadap pelaksanaan polisi sifar COVID-19 yang begitu ketat dan terlalu lama. Bukan setakat itu sahaja, syarikat-syarikat perniagaan di China juga mengalami kesukaran untuk meneruskan operasi mereka seperti biasa akibat campur tangan Kerajaan yang berterusan menerusi pelaksanaan perintah berkurung dan sekatan pergerakan.

Perintah berkurung ini turut memberi implikasi negatif kepada sesetengah syarikat asing yang mempunyai kilang pengeluaran di China. Sebagai contoh, Foxconn yang menghasilkan telefon pintar iPhone buat Apple Inc.

Pekerja-pekerja di Foxconn dilaporkan terpaksa berkurung selama berhari-hari di kilang dalam keadaan serba kekurangan bekalan makanan selepas jangkitan COVID-19 dikesan dalam kalangan pekerja syarikat itu. Tidak tahan dengan situasi itu, ratusan pekerja Foxconn dilaporkan telah melarikan diri daripada kilang itu. Apabila perintah berkurung itu ditamatkan, Foxconn mengalami masalah besar kerana kekurangan pekerja.

Akibatnya, Apple terpaksa membuat pengumuman bahawa penghantaran iPhone 14 akan dilewatkan. Bank of America mengunjurkan pengeluaran iPhone berkurangan antara enam hingga lapan juta unit akibat pelaksanaan perintah berkurung di Foxconn. Tidak lama selepas itu, Apple membuat keputusan untuk memindahkan sebahagian kilang pengeluaran mereka keluar dari China ke negara-negara lain seperti India dan Vietnam.

China mendakwa pelaksaaan polisi sifar COVID-19 ini berjaya membendung penularan wabak COVID-19. Menurut data rasmi yang diterbitkan Kerajaan China, kes kematian di negara itu hanyalah 83,150 orang setakat 9 Februari 2023. Namun, angka-angka rasmi berkaitan COVID-19 yang diterbitkan China seringkali dikritik banyak pihak termasuklah WHO sendiri.

Profesor biologi dan statistik University of Texas, Dr Lauren Meyers berkata angka kematian yang sebenar mungkin berada antara 1.2 hingga 1.7 juta, berbanding hanya 83,150 yang dilaporkan. Perbezaan yang begitu ketara ini dikatakan kerana China hanya mengira kes kematian yang berlaku di hospital sahaja, tanpa memasukkan mereka yang mati di rumah akibat COVID-19.

Dari sudut ekonomi, pertumbuhan KDNK China menjadi semakin perlahan daripada 3.9% pada suku ketiga 2022 kepada 2.9% pada suku keempat 2022. Ekonomi yang bergerak semakin perlahan ini pada akhirnya menyebabkan China hanya mencatatkan pertumbuhan KDNK sebanyak 3.0% bagi tahun 2022, lebih rendah berbanding sasaran rasmi 5.5%. Pertumbuhan KDNK pada tahun lalu adalah yang terendah dalam tempoh hampir 40 tahun (selain 2.2% pada tahun 2020 akibat pandemik COVID-19).

Polisi yang Teruk akan Menghasilkan Kesan Negatif yang Berpanjangan

Sebarang polisi atau dasar ekonomi yang diperkenalkan seringkali mempunyai kesan berpanjangan yang kadang kala sukar dikawal. Polisi ekonomi yang dilaksanakan juga secara kebiasaannya akan hadir bersama dengan ‘lag effect’. Hal ini kerana aktor-aktor dalam ekonomi seperti para pengguna dan pihak industri akan memerlukan sedikit masa untuk memberi tindak balas atau respons terhadap polisi yang telah diperkenalkan. Maka, apabila sesuatu polisi itu diperkenalkan, seringkali akan mengambil masa untuk kesannya dapat dilihat dalam sesebuah ekonomi.

Jika polisi yang diperkenalkan itu adalah polisi yang teruk, kesan negatifnya tidak akan dapat dilihat serta-merta. Hanya selepas beberapa tempoh barulah kesannya akan dapat dilihat dalam ekonomi. Polisi yang teruk akan membawa kepada implikasi negatif yang lebih buruk, namun sebaliknya jika polisi itu telah dirangka dengan baik.

Ketika China membuat pengumuman akan menamatkan polisi sifar COVID-19 secara rasmi pada awal tahun 2023, ramai dalam kalangan penganalisis dan ahli ekonomi merasakan bahawa China akan meneruskan momentum pemulihan ekonomi dengan baik. Pembukaan semula ini diramal mampu merangsang perbelanjaan domestik dalam kalangan rakyat China. Selain itu, ia dijangka memberi limpahan ekonomi di peringkat global, terutamanya negara-negara ASEAN yang banyak bergantung besar kepada pelaburan, pelancongan dan perdagangan bersama China.

Tabung Kewangan Antarabangsa (IMF) misalnya, meramalkan China akan terus menjadi enjin penggerak pertumbuhan ekonomi dunia pada tahun ini. China, bersama dengan India juga dipercayai akan menyumbangkan separuh daripada pertumbuhan ekonomi dunia pada tahun ini, berbanding 10% yang akan disumbangkan Amerika Syarikat dan Eropah.

Namun, kesemua ini tidak berlaku seperti yang diharapkan setakat ini. Perbelanjaan isi rumah di China kekal lemah, bahkan antara yang terendah di dunia jika dinisbahkan kepada KDNK. Pakej stimulus bertrillion yuan yang diumumkan nampaknya gagal merangsang ekonomi ke tahap seperti yang diinginkan.

Meskipun KDNK China mencatatkan pertumbuhan 4.5% pada suku pertama 2023 dan seterusnya 6.3% pada suku kedua 2023, isu-isu struktur yang ada pada ekonomi China dilihat mula menampakkan kesannya dengan begitu ketara sejak kebelakangan ini.

Antara yang paling kritikal pada ketika ini ialah masalah hutang yang terlalu besar dalam sektor hartanah di China, sehingga mengakibatkan beberapa syarikat utama seperti China Evergrande Group dan Country Garden jatuh tersungkur. China juga mengalami masalah hutang besar di peringkat Kerajaan tempatan yang sudah mencecah AS$12.8 trillion, atau bersamaan 76% output ekonomi pada tahun 2022

Pertumbuhan Berasakan Hutang yang Terlalu Besar, Langkah yang Tidak Mampan

Sebagaimana negara-negara besar yang lain, pembangunan ekonomi di China dipacu sebahagian besarnya oleh amalan hutang secara besar-besaran. Hal ini kerana negara-negara besar ini sering beranggapan bahawa ekonomi mereka cukup kuat dan kukuh untuk terus menjana hasil yang mencukupi untuk membayar hutang-hutang tersebut.

Nisbah hutang-kepada-KDNK China pada ketika ini mencecah hampir 280% setakat suku pertama 2023. Angka ini meningkat dengan mendadak berbanding hanya 202% sekitar 10 tahun yang lalu.

Pembangunan berasaskan hutang yang terlalu besar ini menyebabkan ekonomi sesebuah negara itu menjadi terlalu ‘overleveraged’ dan tidak mampan untuk tempoh jangka masa panjang. Akibatnya, hutang-hutang yang dipinjam ini mungkin tidak dapat dibayar semula pada waktu yang telah ditetapkan dan menyebabkan berlakunya ‘default’.

Pada ketika ini, keadaan seakan-akan serba tidak kena apabila China dihantui isu keberhutangan tinggi yang melanda sektor hartanah dan pentadbiran Kerajaan tempatan.

Syarikat hartanah terbesar China, Country Garden dilaporkan telah membuat permohonan untuk melanjutkan bayaran bon luar pesisir, buat pertama kali dalam sejarah syarikat itu. Penangguhan itu melibatkan tunggakan 3.9 billion yuan yang akan dibayar dalam tempoh tiga tahun dan tujuh kali ansuran.

Country Garden juga membuat pengumuman akan menggantung dagangan bon luar pesisir sejak pertengahan bulan lalu serta akan melaksanakan penstrukturan semula hutang. Country Garden dilaporkan telah mengalami kerugian AS$6.7 billion bagi separuh pertama 2023.

Di Malaysia, antara projek hartanah yang dibangunkan oleh Country Garden ialah projek kediaman mewah yang terletak di Iskandar Puteri, Johor. Meskipun dilanda krisis hutang, Country Garden telah menyatakan bahawa progres pembangunan projek Forest City di negeri Johor berada di landasan yang betul.

Dalam masa yang sama, Bank Negara Malaysia turut beri jaminan bahawa bank-bank tempatan di Malaysia tidak terkesan dengan krisis Country Garden ini. Namun, kisah ‘ghost town’ Forest City yang menelan kos AS$100 billion dek kerana jualan yang lemah bukanlah sebuah kisah rahsia lagi ketika ini. Prestasi jualan yang lemah ini semestinya menambahkan liabiliti yang perlu ditanggung Country Garden.

Krisis hutang yang melanda Country Garden ini merupakan satu episod gelembung pasaran hartanah yang telah terkumpul sejak bertahun-tahun sebelum ini, sebelum akhirnya pecah akibat tidak lagi mampu untuk menampung hutang yang menggunung dan jualan yang lemah.

Kisah yang lebih kurang sama telah melanda China Evergrande Group tidak sampai dua tahun yang lalu. Evergrande merupakan sebuah syarikat hartanah China yang pernah dinobatkan sebagai syarikat hartanah paling bernilai di dunia oleh Brand Finance pada tahun 2018, sebelum tersungkur pada tahun 2021 akibat terperangkap dalam krisis hutang. Malah, apa yang berlaku kepada Evergrande ini dikatakan memberi kesan ‘domino’ yang mencetuskan krisis sektor hartanah di China.

Sektor hartanah menyumbangkan hampir satu per empat kepada ekonomi China. Maka, krisis yang melanda sektor hartanah ini semestinya memberi implikasi yang besar kepada masa depan ekonomi China.

Sebahagian penganalisis berpandangan bahawa sebuah lagi pakej stimulus diperlukan bagi memulihkan momentum pemulihan ekonomi China. Namun, memandangkan China sudah berbelanja besar sebelum ini, langkah mengumumkan pakej rangsangan fiskal yang begitu besar mungkin bukan pilihan yang dapat dipertimbangkan berikutan tekanan hutang yang tinggi pada ketika ini.

Impak Kepada ASEAN dan Malaysia

Kebanyakan negara ASEAN menjadikan China sebagai rakan dagangan utama sejak berdekad yang lepas. Dagangan antara ASEAN dan China berjumlah AS$ 507.9 bilion pada tahun 2019, atau mewakili hampir 18% daripada keseluruhan dagangan ASEAN.

Ekonomi China yang perlahan pada ketika ini memberikan impak yang negatif kepada negara-negara ASEAN. Secara keseluruhannya, import China jatuh 12.4% tahun-ke-tahun pada Julai 2023, manakala eksport turut jatuh sebanyak 14.5% pada bulan yang sama. Kejatuhan ini adalah yang terbesar sejak pandemik COVID-19 melanda. Eksport China ke ASEAN juga dilaporkan telah jatuh sebanyak 21% pada Julai 2023, berbanding setahun yang lalu.

Di Malaysia, situasi yang lebih kurang sama dapat dilihat apabila jumlah dagangan menurun untuk bulan kelima berturut-turut. Eksport turun 13.1% tahun-ke-tahun kepada RM116.8 bilion, manakala import jatuh 15.9% tahun-ke-tahun kepada RM99.7 bilion pada Julai 2023. China merupakan rakan dagang terbesar Malaysia sejak 14 tahun yang lepas sehingga kini. Kebergantungan ekonomi yang besar kepada China berisiko menjejaskan prospek ekonomi Malaysia pada tahun ini.

Baru-baru ini Kenanga Research telah menurunkan unjuran pertumbuhan KDNK Malaysia bagi tahun 2023 kepada 3.5% – 4.0%, berbanding unjuran asal sebanyak 4.7%. Antara faktor unjuran ini disemak semula ialah kerana dipengaruhi oleh pemulihan ekonomi China yang bergerak lebih perlahan berbanding apa yang diharapkan.

Krisis di China, Pengajaran Buat Malaysia

Apa yang berlaku di China sepatutnya menjadi pengajaran kepada Malaysia supaya tidak terlalu bernafsu dalam berhutang bagi membangunkan negara. Ini tidaklah bermakna Malaysia perlu menjauhi hutang sepenuhnya. Sebagai sebuah negara yang membangun, amalan berhutang untuk membangunkan projek-projek infrastruktur mega untuk kesejahteraan rakyat adalah perkara yang biasa berlaku.

Namun, hutang yang diambil perlulah diuruskan dengan baik. Antaranya ialah dengan memastikan hutang yang dibuat adalah untuk tujuan yang benar-benar diperlukan serta mempunyai keupayaan kewangan untuk membayarnya semula. Dalam masa yang sama, ketirisan dan penyelewengan perlu dibanteras dengan kesungguhan politik yang kuat agar hutang yang diambil dapat dimanfaatkan dengan baik, bukannya untuk berfoya-foya.

Kutipan cukai juga perlu dilaksanakan dengan efektif bagi memastikan hasil negara dapat mengimbangi perbelanjaan yang akan dilakukan. Sasaran pengurangan defisit fiskal dan had hutang negara perlu diambil serius, bukan hanya setakat cakap-cakap mulut yang hanya dibentangkan dalam Belanjawan, namun pada akhirnya gagal dicapai.

Industri hartanah di negara ini juga perlu dipantau bagi memastikan projek-projek yang dibina adalah relevan dengan permintaan semasa dalam pasaran. Sekiranya rumah-rumah yang dibina tidak dapat terjual kerana tidak mampu dibeli oleh rakyat Malaysia, maka sudah pasti perkara ini akan memberikan tekanan kepada kewangan syarikat-syarikat hartanah ini dalam jangka masa panjang.

Lebih merisaukan, institusi-institusi besar negara seperti Permodalan Nasional Berhad (PNB), Kumpulan Wang Persaraan (KWAP) dan Lembaga Tabung Haji memegang sebahagian saham dalam syarikat hartanah di Malaysia seperti Sime Darby Property, SP Setia Berhad, UEM Sunrise Berhad dan Gamuda Berhad. Sekiranya sektor hartanah negara terjejas, sudah pasti sektor-sektor lain juga akan terheret sama.