Kos rawatan dan premium insurans kesihatan di Malaysia menunjukkan trend peningkatan yang ketara sehingga menyebabkan Bank Negara Malaysia melaksanakan langkah interim bagi meredakan implikasi kewangan ke atas pemegang polisi insurans pada Disember tahun lalu.

Sebahagian pemegang polisi melaporkan kenaikan premium sehingga 70%, satu beban yang berat terutamanya untuk isi rumah berpendapatan sederhana.

Inflasi kesihatan di Malaysia pula dianggarkan meningkat sekitar 15% pada tahun 2024, jauh mengatasi purata Asia Pasifik yang berada pada paras 10%.

Pihak yang pro terhadap perkhidmatan kesihatan sejagat atau universal health coverage sering menyalahkan hospital swasta sebagai punca utama kos kesihatan yang tinggi. Tidak kurang juga yang menuding jari kepada penyedia insurans, yang didakwa meraih keuntungan besar daripada premium bulanan pemegang polisi.

Perkhidmatan Kesihatan Swasta Memaksimumkan Keuntungan

Sebahagian besar hospital swasta di Malaysia beroperasi untuk memaksimumkan keuntungan, dengan pendapatan bergantung kepada caj rawatan yang dikenakan ke atas pesakit.

Menurut laporan Galen Center, sekitar 70% pesakit hospital swasta menggunakan insurans bagi melangsaikan kos rawatan. Keadaan ini didakwa mewujudkan insentif kepada hospital untuk mengenakan caj yang lebih tinggi, memandangkan pesakit tidak menanggung kos tersebut secara langsung.

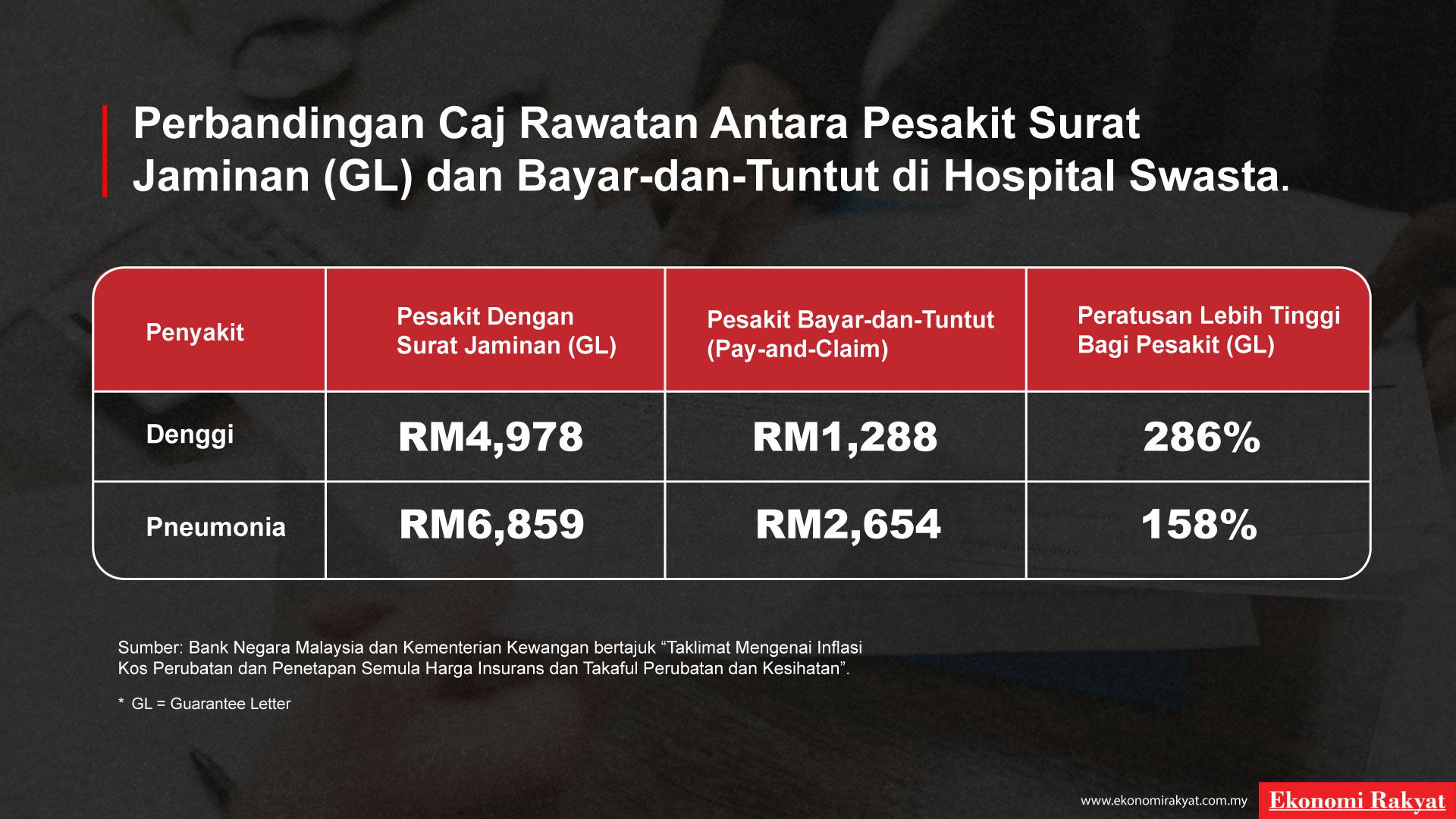

Dakwaan ini ada meritnya. Kajian Bank Negara Malaysia sebelum ini mendapati caj rawatan bagi pesakit yang menggunakan Surat Jaminan atau guarantee letter adalah tiga hingga empat kali ganda lebih tinggi berbanding pesakit yang membayar terlebih dahulu sebelum membuat tuntutan (pay and claim).

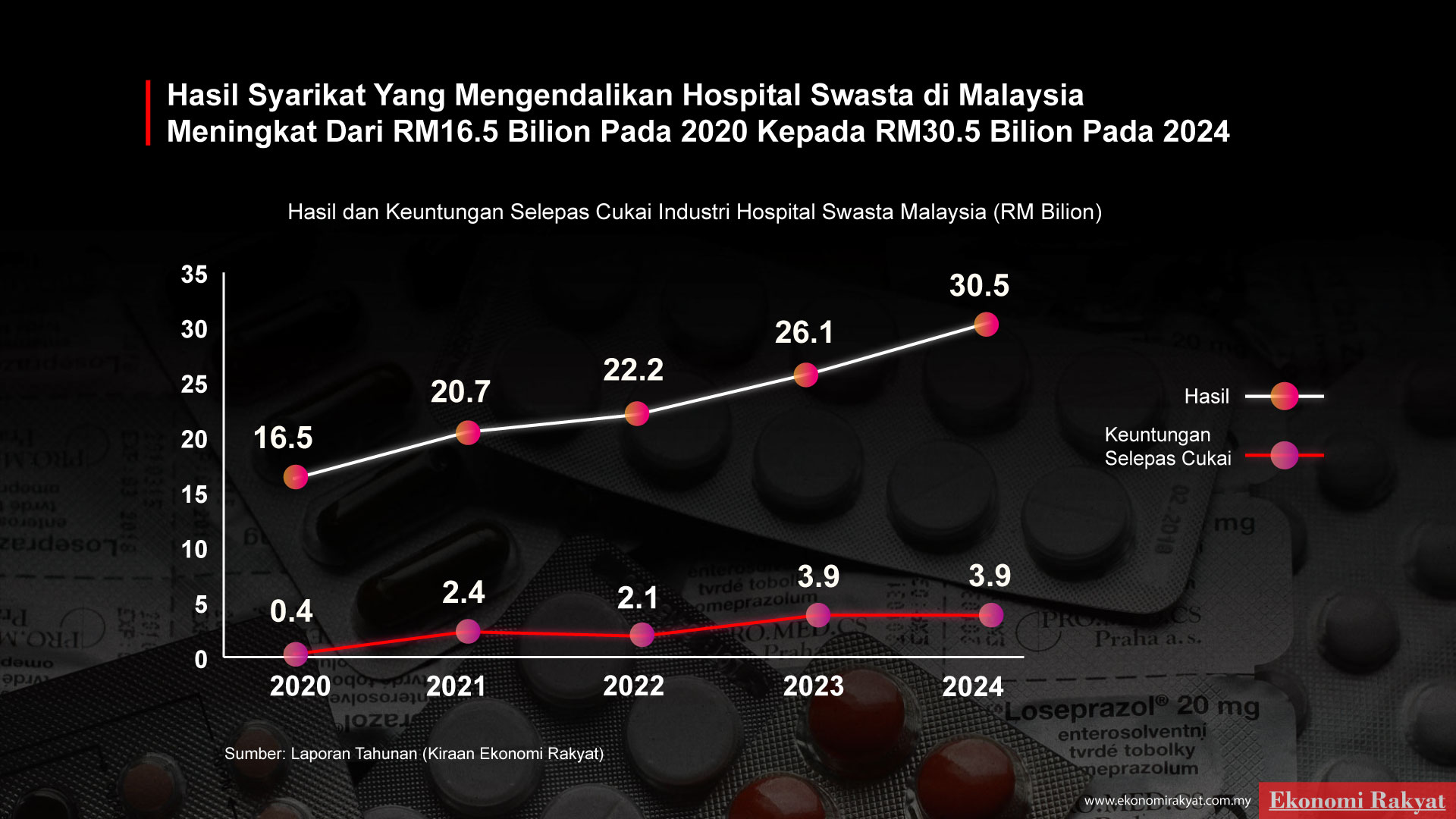

Data Ekonomi Rakyat turut menunjukkan prestasi kewangan pengendali hospital utama di Malaysia yang semakin memberangsangkan. Hasil industri meningkat daripada RM16.5 bilion pada tahun 2020 kepada RM30.5 bilion pada tahun 2024, bersamaan pertumbuhan purata tahunan sebanyak 16.6%.

Keuntungan juga melonjak dengan lebih drastik. Pada tahun 2020, hospital-hospital ini merekodkan keuntungan sekitar RM391 juta. Pada tahun 2024, angka tersebut meningkat hampir sepuluh kali ganda kepada RM3.9 bilion.

Insurans Rugi

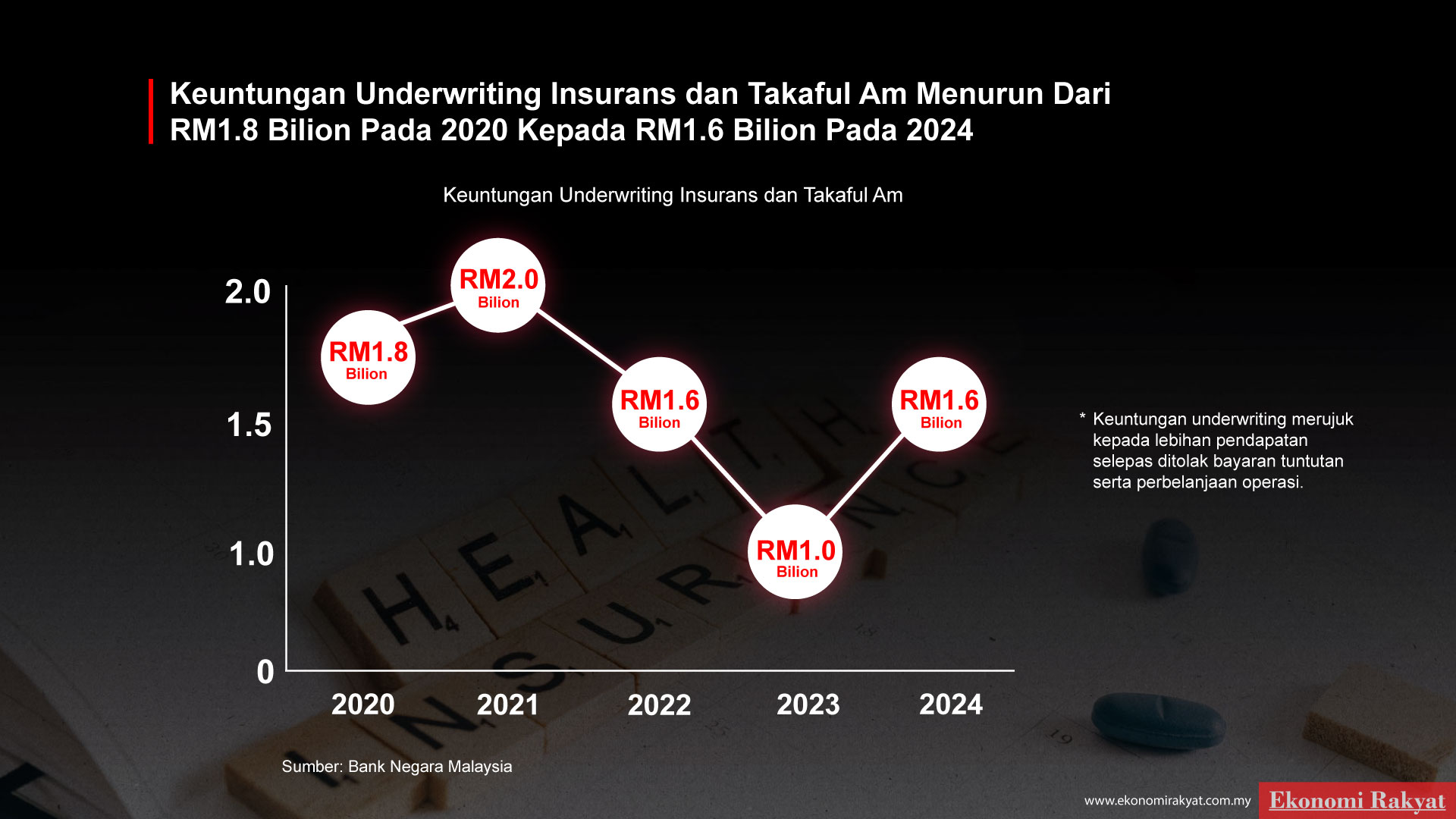

Selain hospital, syarikat insurans dan takaful juga merupakan pemain utama dalam ekosistem kesihatan swasta. Data Bank Negara Malaysia menunjukkan keuntungan underwriting industri insuran am menurun daripada RM1.8 bilion pada tahun 2020 kepada RM1.6 bilion pada tahun 2024.

Keuntungan underwriting merujuk kepada lebihan pendapatan selepas ditolak bayaran tuntutan serta perbelanjaan operasi. Namun, angka ini tidak sepenuhnya menggambarkan realiti segmen insurans kesihatan, memandangkan ia turut merangkumi produk insurans lain seperti kenderaan, kediaman dan perjalanan.

Persatuan Insurans Am Malaysia (PIAM) pada Oktober lalu mendedahkan bahawa segmen kesihatan sebenarnya mencatatkan kerugian. Menurut Ketua Pegawai Eksekutif PIAM, Chua Kim Soon, kerugian dalam segmen ini mencecah RM23 juta bagi separuh pertama 2025.

Beliau turut memaklumkan bahawa purata tuntutan meningkat daripada RM12,000 kepada RM14,000.

Kenapa Kos Kesihatan Swasta Tinggi Sukar Diselesaikan

Hospital swasta sering dilihat sebagai pelengkap kepada sistem kesihatan awam, dengan peranan mengurangkan beban hospital kerajaan. Namun, bagi sesetengah pihak, pertambahan hospital swasta sebenarnya menjadikan perkhidmatan kesihatan semakin mahal dan kurang mampu diakses.

Pertama, kos rawatan tidak memberi kesan langsung kepada kebanyakan pesakit kerana ditanggung oleh insurans. Keadaan ini sekali gus mendorong hospital swasta mengenakan caj yang tinggi tanpa berdepan reaksi negatif pengguna.

Kedua, sistem kesihatan swasta melibatkan lebih daripada satu lapisan pihak yang berorientasikan keuntungan. Hospital dan syarikat insurans masing masing beroperasi untuk memaksimumkan pulangan, menjadikan kos keseluruhan semakin meningkat.

Keadaan ini berbeza dengan hospital awam, di mana bayaran nominal hanya RM1 dan tidak berasaskan keuntungan. Tiada lapisan insurans untuk menjana pendapatan, dan doktor yang berkhidmat menerima gaji yang jauh lebih rendah berbanding sektor swasta.

Perbezaan ini turut disuarakan oleh Doktor Moven, seorang pakar bedah otak, yang menyatakan bahawa pendapatan pakar di hospital swasta boleh mencecah sehingga sepuluh kali ganda gaji rakan sejawat mereka di hospital kerajaan.

Selain itu, kerajaan juga mempunyai insentif yang terhad untuk mengekang kenaikan kos, memandangkan beberapa rangkaian hospital swasta dimiliki secara signifikan oleh syarikat pelaburan berkaitan kerajaan. Dividen yang diagihkan akhirnya turut memberi pulangan secara tidak langsung kepada rakyat.

KKM Insurans Terbaik Untuk Rakyat

Perkhidmatan kesihatan yang disediakan oleh Kementerian Kesihatan Malaysia (KKM) kekal sebagai tulang belakang kepada akses kesihatan negara. Namun, kekangan peruntukan terus menjadi cabaran utama dalam memperkukuh sistem kesihatan awam.

Dalam Bajet 2026, peruntukan kepada KKM hanya meningkat sekitar 2.8%, sedangkan isu kekurangan doktor dan beban kerja berlebihan masih berlarutan.

Dalam konteks ini, KKM perlu kekal sebagai perlindungan kesihatan paling menyeluruh untuk rakyat. Sistem ini tidak berasaskan keuntungan, membolehkan kos rawatan diminimumkan.

Lebih penting, KKM tidak menolak pesakit dan berfungsi sebagai talian hayat terakhir, termasuk kepada pemegang polisi insurans.

Ini merangkumi situasi di mana penyakit tidak dilindungi oleh polisi, atau apabila had perlindungan insurans telah sepenuhnya digunakan. Dalam keadaan sedemikian, sistem kesihatan awam menjadi tempat terakhir yang memastikan rawatan kekal boleh diakses, tanpa mengira latar belakang kewangan seseorang.