Seluruh dunia korporat di Malaysia kini tertumpu kepada tawaran pengambilalihan IJM oleh Sunway, yang mencetuskan reaksi hangat daripada pelbagai pihak. Daripada ahli politik hingga ke Dewan Perniagaan, kebimbangan banyak disuarakan terhadap langkah M&A ini yang disifatkan sebagai berat sebelah terhadap pemegang saham IJM.

Tawaran bernilai RM11 bilion oleh Sunway, jika berjaya, bakal membuka jalan kepada pembentukan sebuah konglomerat bernilai hampir RM50 bilion. Ini sekali gus berpotensi menjadikan Sunway sebagai konglomerat terbesar di Malaysia.

Di bawah struktur pengambilalihan sedia ada, pemegang saham IJM dijangka memiliki sekitar 20.6% pegangan dalam entiti gabungan itu (Sunway-IJM).

Ketika ini, Gamuda Berhad kekal sebagai konglomerat terbesar di Malaysia dengan permodalan pasaran sekitar RM25 bilion.

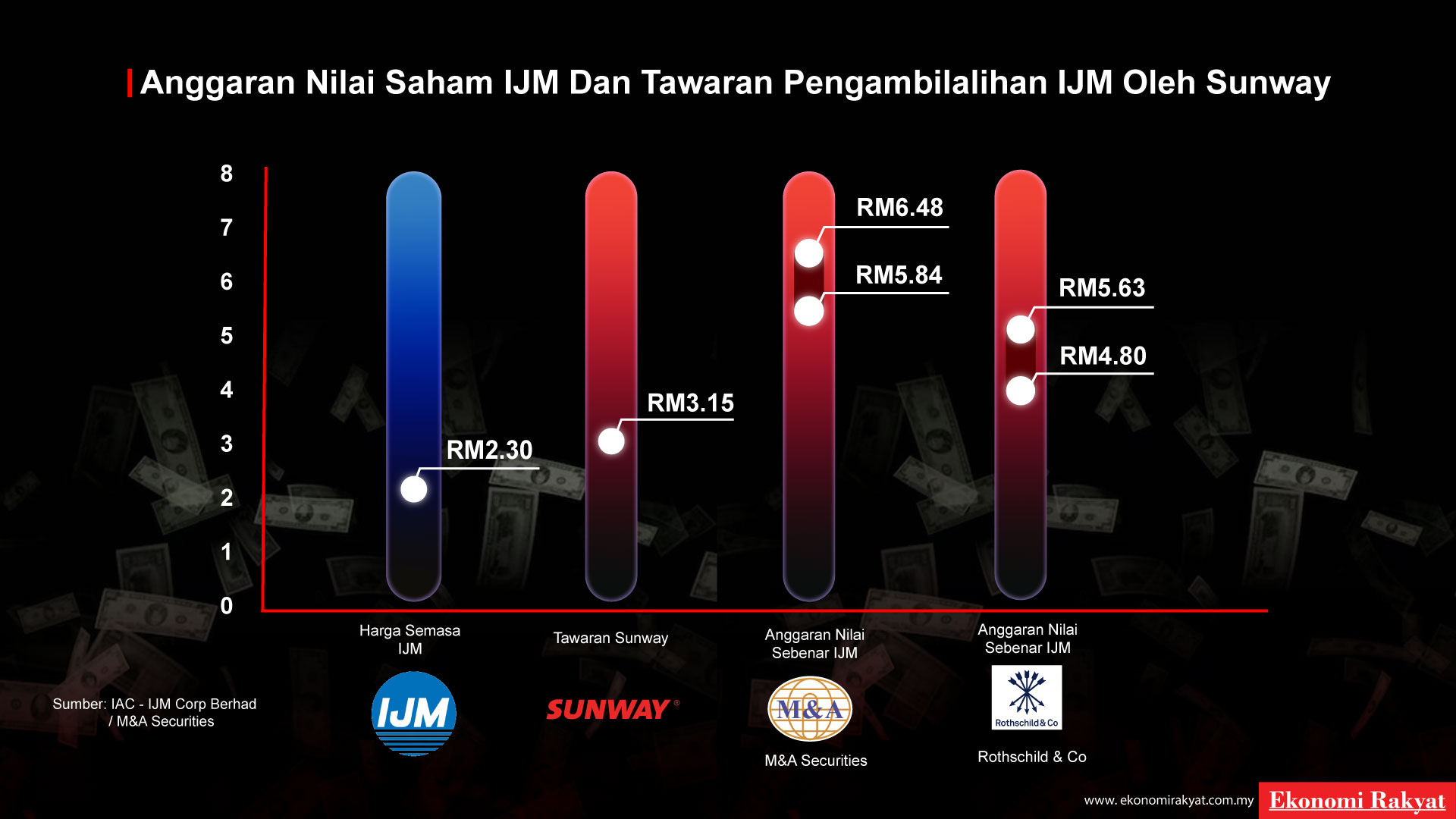

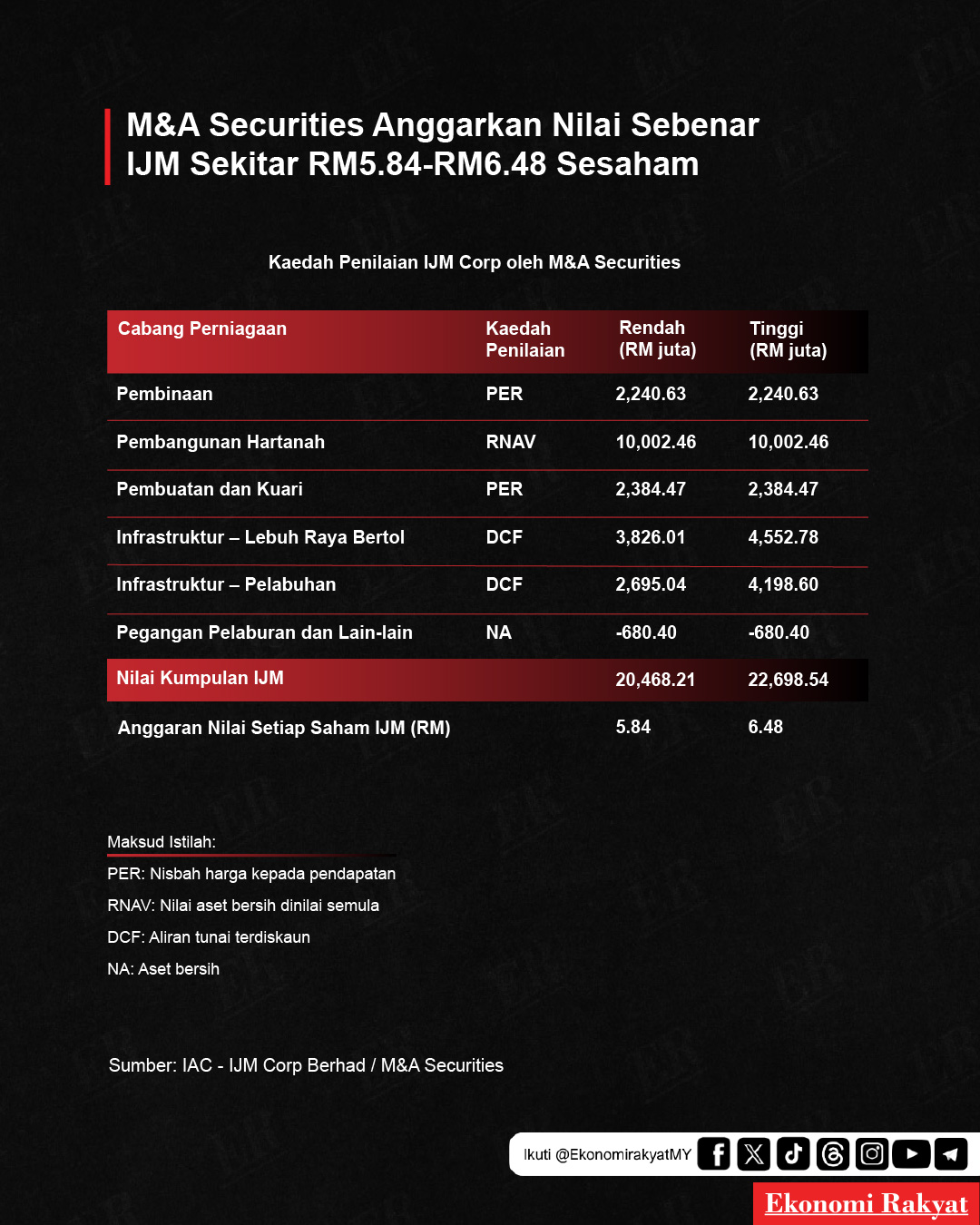

Firma kewangan M&A Securities telah dilantik oleh IJM untuk menjalankan penilaian bebas terhadap nilai sebenar IJM. Dalam Independent Advice Circular bertarikh 13 Mac 2026, mereka menganggarkan nilai ekuiti IJM berada diantara RM20.47 bilion hingga RM22.71 bilion.

Ini bersamaan dengan nilai antara RM5.84 hingga RM6.48 sesaham, jauh mengatasi tawaran Sunway sebanyak RM3.15 sesaham.

Bagaimana Nilai Saham IJM Ditentukan?

M&A Securities menggunakan pendekatan Sum-of-Parts Valuation (SOPV) bagi menilai IJM. Kaedah ini sesuai memandangkan IJM beroperasi dalam pelbagai cabang perniagaan termasuk pembinaan, pembangunan hartanah, pembuatan dan kuari, lebuh raya, pelabuhan serta pelaburan.

Melalui pendekatan ini, setiap segmen perniagaan dinilai secara berasingan sebelum digabungkan untuk menghasilkan nilai keseluruhan syarikat, yang kemudiannya dibahagikan dengan jumlah saham bagi menentukan nilai sesaham.

Berdasarkan analisis tersebut, M&A Securities mengesyorkan agar pemegang saham menolak tawaran berkenaan, yang disifatkan sebagai “tidak adil” dan “tidak munasabah”.

Menurut mereka, harga tawaran Sunway adalah antara 46.1% hingga 51.4% lebih rendah daripada nilai sebenar IJM.

Selain itu, mereka menegaskan bahawa saham IJM mempunyai kecairan yang kukuh. Sepanjang 12 bulan lalu, purata dagangan bulanan mencecah 188.1 juta saham, bersamaan 6.66% daripada saham free float.

Angka ini lebih tinggi daripada purata indeks FBM KLCI sebanyak 4.86%, sekali gus menolak hujah bahawa pemegang saham menghadapi kesukaran untuk menjual pegangan mereka di pasaran terbuka.

Lembaga Pengarah IJM Turut Tolak

Lembaga pengarah IJM bersependapat dengan penilaian tersebut dan menegaskan bahawa nilai sebenar syarikat jauh lebih tinggi daripada tawaran yang dikemukakan.

Rothschild & Co, yang turut dilantik sebagai penasihat bebas, menganggarkan nilai ekuiti IJM antara RM16.81 bilion hingga RM19.72 bilion, bersamaan RM4.80 hingga RM5.63 sesaham. Anggaran ini masih lebih tinggi daripada harga tawaran Sunway dan harga pasaran semasa IJM iaitu sekitar RM2.30 sesaham.

Ketua Pegawai Eksekutif IJM, Datuk Lee Chun Fai, dalam temu bual bersama The Edge, menjelaskan bahawa struktur konglomerat IJM sendiri telah menyumbang kepada fenomena conglomerate discount.

” Dulu kita ada cabang perniagaan hartanah yang pernah disenaraikan, kita ada ICP (Industrial Concrete Products Berhad). Sektor Perladangan (IJM Plantations) juga pernah kita senaraikan. Sekarang ini, kita mempunyai semua cabang perniagaan dalam satu bakul, ini yang mengakibatkan IJM berada di situasi sekarang. “

Isu ini turut dibincangkan dalam artikel terdahulu Ekonomi Rakyat.

Walaupun begitu, beliau menegaskan bahawa IJM memiliki pelbagai aset bernilai tinggi yang masih belum diterjemahkan sepenuhnya ke nilai sebenar. Ini termasuk aset infrastruktur seperti lebuh raya serta potensi penyenaraian semula segmen tertentu pada masa hadapan.

Antara projek utama termasuk Lebuhraya WCE, Lebuhraya Pantai Baru 2 (NPE2), serta pembangunan hartanah di UK seperti 25 Finsbury Circus dan 88 Royal Mint Street yang kesemuanya kini menghampiri fasa operasi.

PNB Tolak Tawaran Sunway

Permodalan Nasional Berhad (PNB), yang memiliki 13.3% saham IJM, telah menyatakan pendirian untuk menolak tawaran tersebut.

Faktor utama penolakan tersebut termasuklah komponen tunai yang terhad, penilaian yang kurang menarik serta prospek pertumbuhan jangka panjang IJM yang lebih kukuh.

Selain PNB, Kumpulan Wang Simpanan Pekerja (KWSP) memegang 20.5% saham IJM, diikuti Kumpulan Wang Persaraan (KWAP) dengan 9.64%, serta Urusharta Jamaah dan Tabung Haji masing-masing sebanyak 2.84% dan 1.47%.

Secara keseluruhan, syarikat pelaburan berkaitan kerajaan (GLIC) menguasai sekitar 45% pegangan dalam IJM, menjadikan mereka sebagai pencatur utama dalam mencorakkan keputusan akhir tawaran ini.

Menuju 6 April 2026

Moral Sunway berada di tahap tertinggi ketika ini, didorong oleh kejayaan penyenaraian Sunway Healthcare yang melonjak 28% pada hari pertama dagangan. Ini mengukuhkan persepsi bahawa kumpulan tersebut berupaya membuka nilai tersembunyi dalam setiap cabang perniagaannya.

Namun, sentimen terhadap tawaran ke atas IJM agak berbeza. Banyak pihak melihatnya sebagai tidak cukup menarik, khususnya dari sudut penilaian dan struktur pembayaran.

Pemegang saham IJM kini mempunyai tempoh sehingga 6 April 2026 untuk membuat keputusan.

Bagi sesetengah pelabur, tawaran RM3.15 sesaham, iaitu premium sekitar 37% berbanding harga pasaran memberikan laluan mudah untuk mereka merealisasikan keuntungan.

Namun bagi yang lebih skeptikal, langkah ini dilihat sebagai strategi Sunway untuk memperoleh aset berkualiti tinggi IJM dengan kos yang rendah, terutamanya apabila 90% pembayaran dibuat melalui penerbitan saham baru.

Seorang eksekutif kanan korporat kewangan yang ditemubual Ekonomi Rakyat menyatakan penerbitan saham baru oleh Sunway berpotensi mungkin akan menyebabkan harga saham Sunway sukar melonjak tinggi seperti sedia ada.

Jika tawaran ini berjaya, 1.7 bilion saham baru Sunway perlu diterbitkan bagi memenuhi keperluan pembayaran kepada pelabur IJM.

Ini menyebabkan prospek keuntungan agak terhad buat pelabur-pelabur.

Bagi pelabur GLIC yang tidak mementingkan keuntungan segera, mungkin mereka lebih rela menunggu IJM untuk merealisasikan segala perancangannya untuk menterjemahkan nilai sebenar aset-aset mereka.

Namun bagi pelabur-pelabur runcit, tawaran Sunway ini cukup menarik.

Persoalan sama ada Sunway berjaya ataupun tidak dalam langkah M&A penuh kontroversi ini, semuanya akan terungkai pada 6 April 2026.