Sektor pembinaan sering dianggap sebagai antara pemacu utama pembangunan sesebuah negara. Melalui sektor inilah pelbagai infrastruktur awam seperti jalan raya, bekalan elektrik dan sistem air dibangunkan.

Pada tahun 2025, sektor pembinaan menyumbang sekitar RM75 bilion kepada ekonomi negara, bersamaan kira-kira 4.3% daripada Keluaran Dalam Negara Kasar (KDNK).

Dari segi pertumbuhan, sektor pembinaan mencatat prestasi yang amat tinggi. Ia berkembang sebanyak 6.0% pada tahun 2023, melonjak kepada 17.5% pada tahun 2024, dan kekal kukuh pada kadar 12.4% pada tahun 2025.

Namun begitu, di sebalik pertumbuhan pesat ini, timbul persoalan sama ada manfaatnya benar-benar dinikmati oleh seluruh lapisan rakyat Malaysia merentasi keseluruhan kaum.

Dapatan Ekonomi Rakyat (ER) melalui Tinjauan Penglibatan Bumiputera di Dalam Sektor Pembinaan di Malaysia menunjukkan bahawa Bumiputera masih ketinggalan dari segi penguasaan ekonomi dalam sektor ini.

Walaupun Bumiputera merangkumi sekitar 64% populasi negara, sumbangan ekonomi* mereka dalam sektor pembinaan hanyalah sekitar 32%, bersamaan kira-kira RM21 bilion berdasarkan anggaran tahun 2022.

Sebaliknya, etnik bukan Bumiputera yang merupakan golongan minoriti menyumbang sekitar RM43 bilion, iaitu 65% daripada keseluruhan nilai ditambah sektor ini.

*Merujuk kepada nilai ditambah yang merangkumi gaji dan pampasan pekerja, keuntungan perniagaan serta kutipan cukai bersih kerajaan.

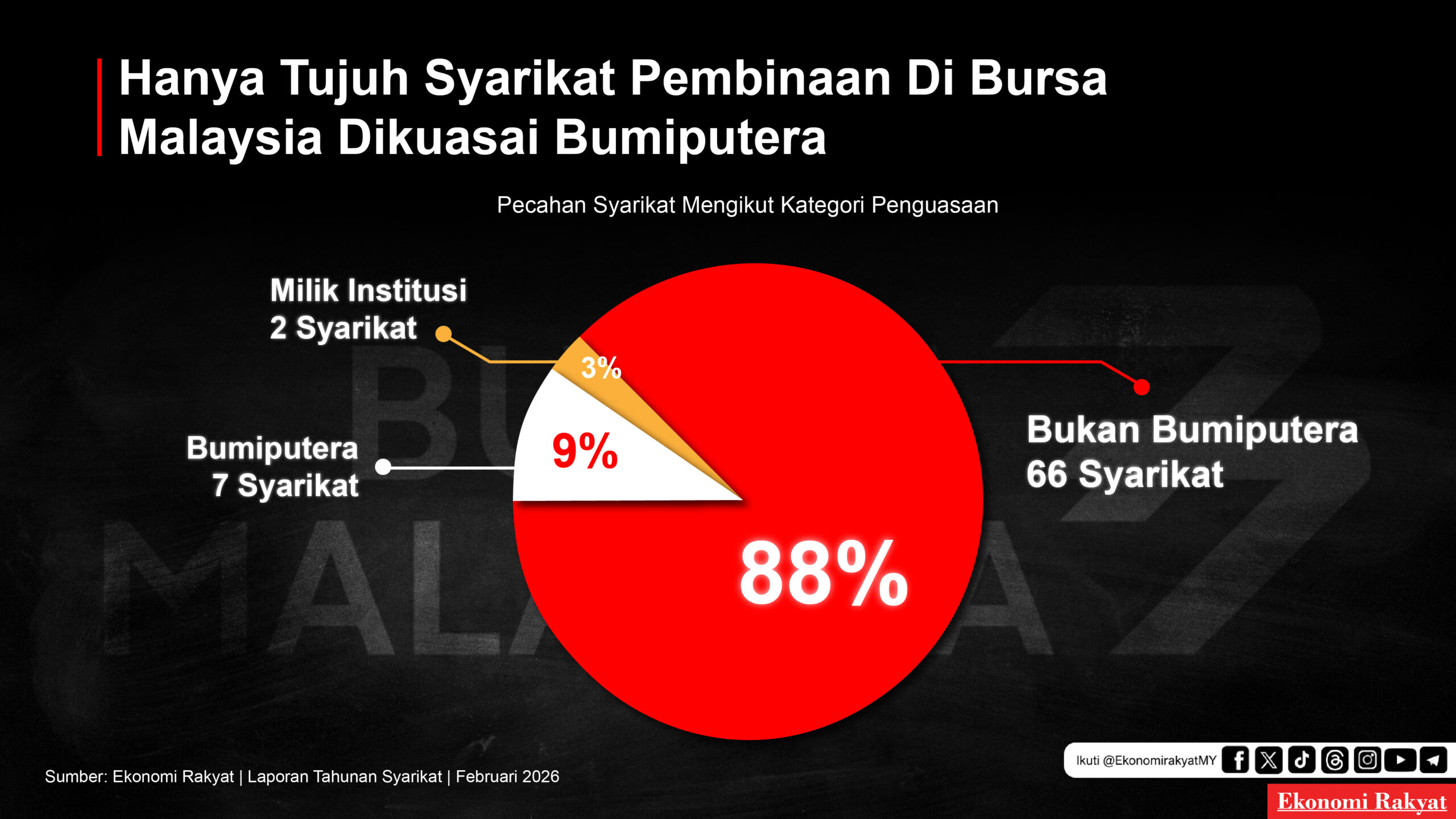

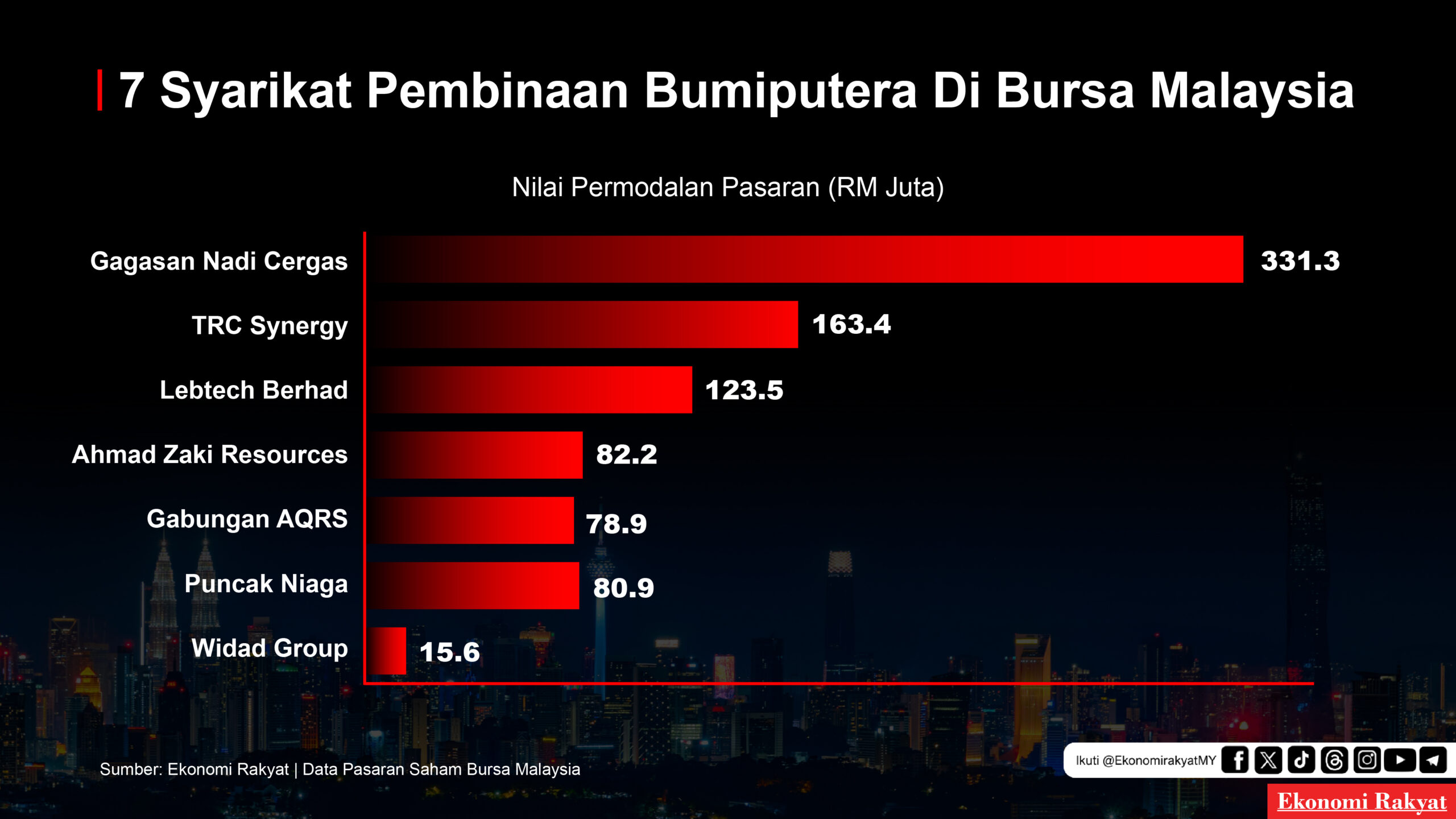

Penelitian lanjut oleh ER terhadap syarikat tersenarai di Bursa Malaysia menunjukkan hanya 9% daripada 75 syarikat pembinaan dikuasai oleh pemegang saham Bumiputera. Syarikat-syarikat tersebut ialah Ahmad Zaki Resources Berhad, Gabungan AQRS, Gagasan Nadi Cergas, Lebtech Berhad, Puncak Niaga, TRC Synergy dan Widad Group.

Selebihnya, sebanyak 88% syarikat dimiliki oleh bukan Bumiputera. Dua syarikat lagi, iaitu Gamuda Berhad dan IJM Corporation Berhad, diklasifikasikan sebagai syarikat yang dikuasai institusi berikutan pegangan ekuiti signifikan oleh GLIC seperti KWSP, PNB, KWAP dan Tabung Haji.

Dari segi permodalan pasaran, syarikat pembinaan milik Bumiputera berada pada skala yang jauh lebih kecil, antara RM16 juta hingga RM331 juta.

Tiada satu pun syarikat-syarikat ini mencapai nilai melebihi RM1 bilion.

Dalam kalangan syarikat-syarikat Bukan Bumiputera, ada yang mencapai nilai hampir RM10 bilion iaitu Sunway Construction (RM9.6 bilion).

Empat lagi syarikat Bukan Bumiputera yang bernilai lebih RM1 bilion adalah Kerjaya Prospek (RM3.3 bilion), Lim Seong Hai Capital (RM1.7 bilion), Southern Score Builder (RM1.3 bilion) dan MN Holdings Berhad (RM1.1 bilion).

Secara keseluruhan, sektor pembinaan mempunyai permodalan pasaran sekitar RM72 bilion. Namun, sumbangan syarikat Bumiputera hanyalah RM875.8 juta, bersamaan 1.2% daripada jumlah tersebut.

Sebagai perbandingan, syarikat bukan Bumiputera menyumbang RM36.6 bilion (50.8%), manakala Gamuda dan IJM secara bersama menyumbang RM34.6 bilion (48.0%).

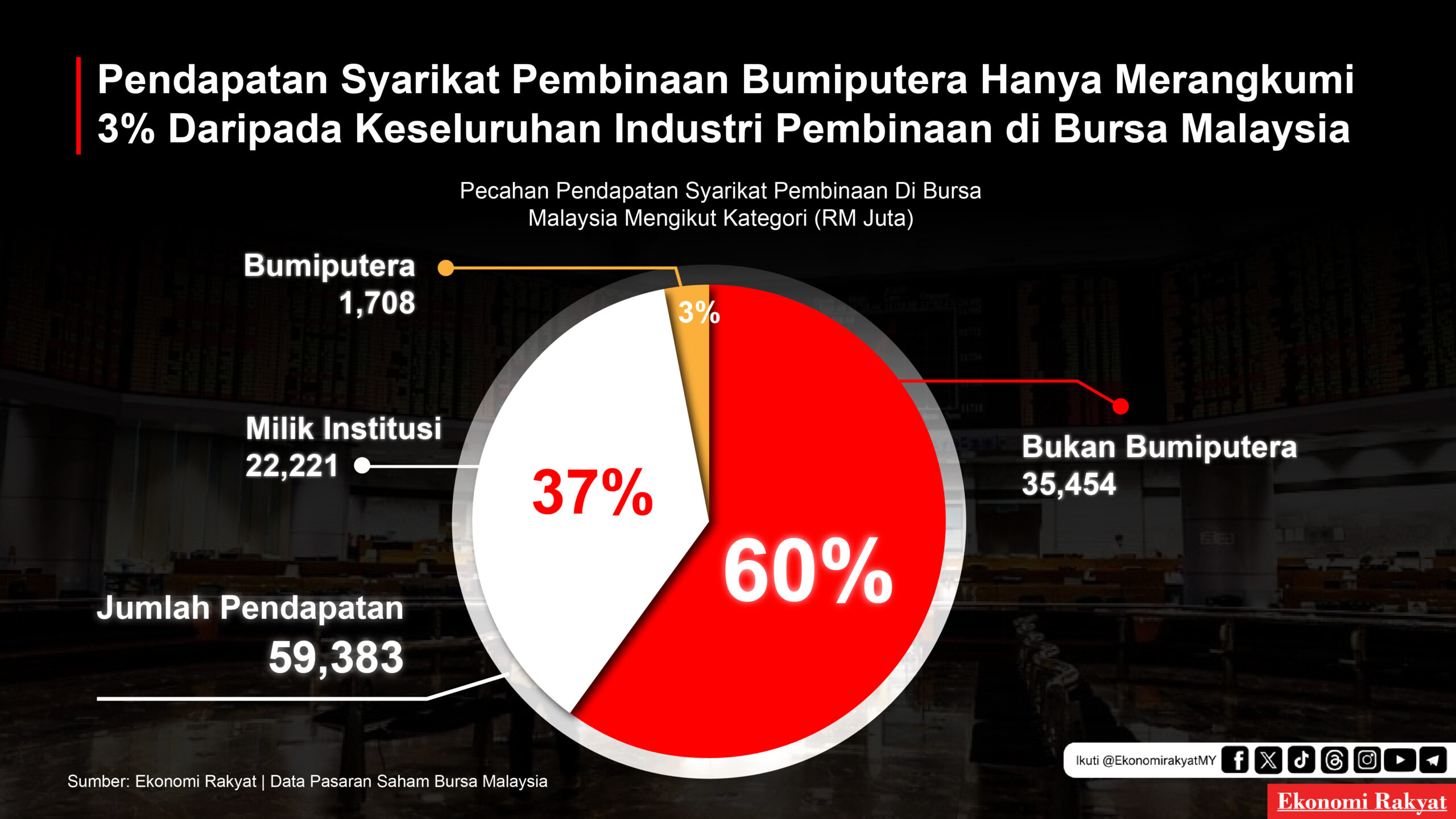

Jurang ini turut kelihatan dari segi jumlah pendapatan syarikat.

Syarikat Bumiputera secara kolektif menjana pendapatan sekitar RM1.7 bilion, iaitu hanya 2.9% daripada keseluruhan pendapatan sektor yang berjumlah RM59.4 bilion. Sebaliknya, syarikat bukan Bumiputera meraih RM35.5 bilion (59.7%), manakala Gamuda dan IJM mencatat pendapatan sebanyak RM22.2 bilion (37.4%).

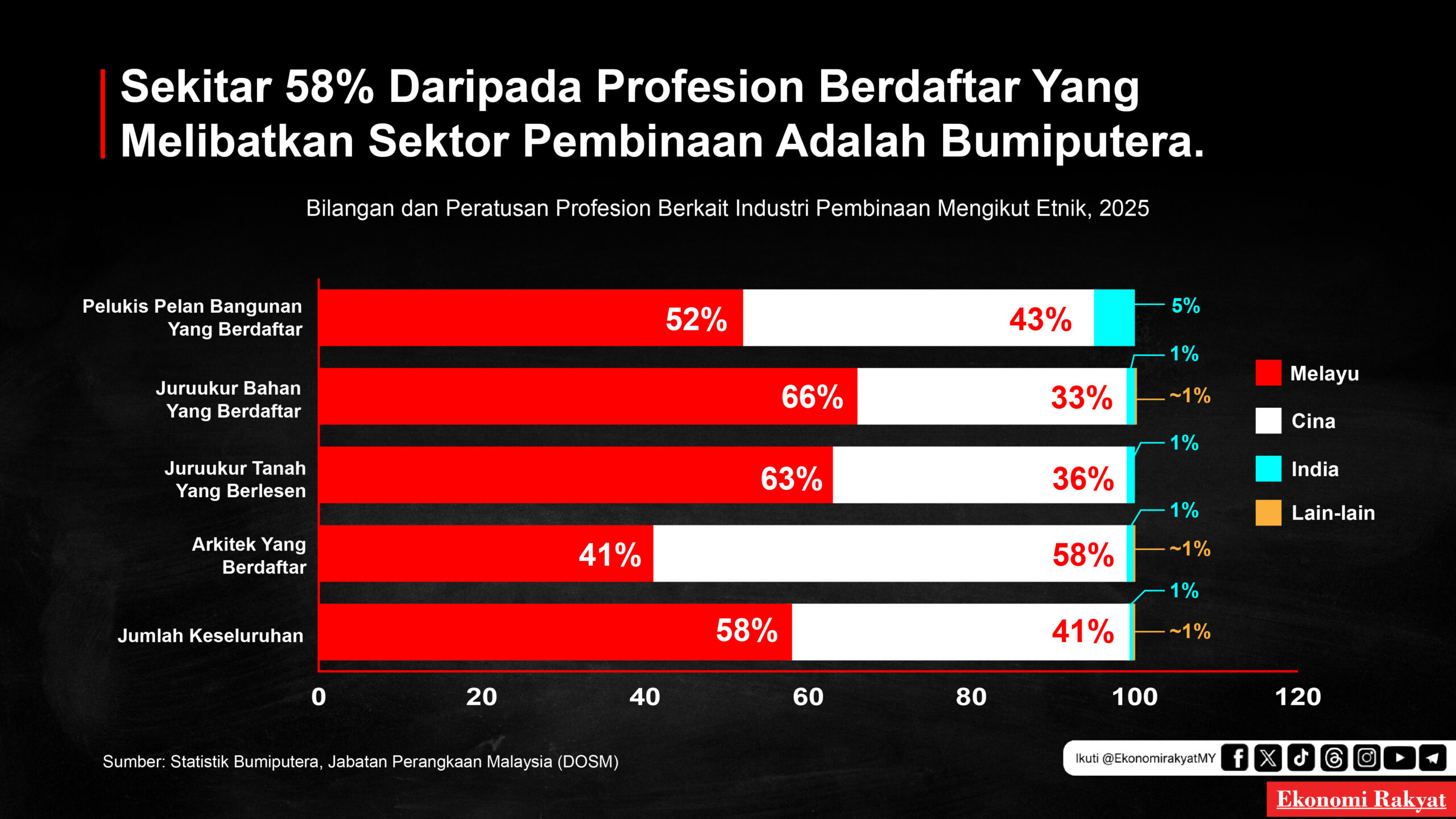

Data ini menunjukkan bahawa penguasaan ekonomi oleh syarikat Bumiputera dalam sektor pembinaan masih sangat terhad, walaupun penyertaan mereka dalam profesion berkaitan adalah agak memberangsangkan.

Sebagai contoh, Bumiputera merangkumi 52% pelukis pelan bangunan berdaftar, 66% juruukur bahan, dan 63% juruukur tanah. Selain itu, 41% arkitek berdaftar juga terdiri daripada Bumiputera.

Ini menimbulkan persoalan yang lebih mendalam, mengapa penguasaan ekonomi kekal rendah meskipun pelbagai inisiatif kerajaan telah dilaksanakan untuk membangunkan kapasiti kontraktor Bumiputera?

Laporan IDEAS pada tahun 2021 mendapati bahawa majoriti kontraktor Bumiputera (63.3%) berada dalam kategori Gred G1, yang hanya layak menyertai perolehan sehingga RM200,000. Hanya 4.3% atau 2,883 kontraktor mencapai Gred G7.

Sebaliknya, terdapat 5,811 kontraktor bukan Bumiputera (9.6%) dalam kategori G7, yang boleh memasuki kontrak tanpa sebarang had nilai projek.

Selama ini, pelbagai program pembangunan vendor dan kontraktor Bumiputera telah diperkenalkan oleh kerajaan. Antaranya ialah Program Jana Ekonomi Pemerkasaan Kontraktor Bumiputera Berwibawa (Jana Wibawa) pada tahun 2020, yang bertujuan memperkukuh kapasiti kontraktor ketika pandemik Covid-19.

Namun, pelaksanaan program ini dibayangi pelbagai kontroversi, termasuk kes rasuah melibatkan beberapa ahli politik dengan nilai suapan mencecah jutaan ringgit.

Terdapat juga pandangan bahawa penglibatan sebenar Bumiputera mungkin lebih tinggi daripada yang direkodkan, memandangkan banyak perolehan kerajaan dianugerahkan kepada kontraktor-kontraktor kecil dan bersaiz sederhana.

Namun, persoalannya masih sama. Adakah kontraktor ini benar-benar melaksanakan projek tersebut, atau amalan ‘Ali Baba’ melalui subkontrak kepada pihak lain masih berleluasa? Atau adakah ekosistem di dalam sektor pembinaan telah menyebabkan syarikat-syarikat tidak mampu berkembang?

Merungkai persoalan ini memerlukan dapatan melangkaui data serta statistik. Ia memerlukan pandangan daripada pemain-pemain industri yang terlibat secara aktif di dalam industri ini, untuk mengetahui apa sebenarnya yang berlaku di bawah.

Muat turun Tinjauan Penglibatan Bumiputera di Dalam Sektor Pembinaan di Malaysia di [sini].