Kumpulan Wang Simpanan Pekerja (KWSP) akhirnya mengumumkan mekanisme pelaksanaan Akaun 3 yang menjadi tumpuan ramai sejak pembentangan Belanjawan 2024 pada hujung tahun lalu.

Menurut KWSP, Akaun 3 atau turut dikenali sebagai Akaun Fleksibel membolehkan pencarum mengeluarkan simpanan mereka pada bila-bila masa untuk memenuhi keperluan semasa seperti kecemasan.

Pada ketika ini, 70% daripada jumlah caruman bulanan pekerja akan dimasukkan ke dalam Akaun 1 ataupun Akaun Persaraan. Akaun ini hanya boleh diakses oleh pencarum apabila menginjak usia 55 tahun.

Manakala baki 30% lagi dimasukkan ke dalam Akaun 2 atau turut dikenali sebagai Akaun Pra-Persaraan dimana pencarum boleh mengeluarkan sebahagian simpanan di dalam Akaun 2 ini untuk tujuan-tujuan tertentu seperti pembayaran balik hutang pendidikan, pembelian rumah dan melaksanakan ibadah haji.

Namun selepas pengenalan Akaun 3, kadar caruman untuk Akaun 1 akan bertambah daripada 70% kepada 75%, iaitu penambahan 5%. Kadar caruman Akaun 2 pula turun 15% daripada 30% kepada 15% manakala kadar caruman Akaun 3 ditetapkan pada kadar 10%.

Untuk tempoh empat bulan pertama sehingga Ogos 2024, KWSP juga membenarkan pencarum yang layak untuk menstrukturkan semula simpanan mereka dimana dimana sebahagian simpanan mereka akan dimasukkan ke dalam Akaun 3.

Bagi pencarum yang mempunyai simpanan kurang dari RM3,000 di dalam Akaun 2, pencarum dibenarkan untuk memindahkan sehingga RM1,000 untuk dimasukkan ke dalam Akaun 3.

Bagi pencarum yang mempunyai lebih daripada RM3,000 di dalam Akaun 2, penstrukturan semula akaun simpanan akan berlaku dimana 5/30 daripada jumlah simpanan Akaun 2 akan dipindahkan ke Akaun 1 manakala 10/30 dariapda jumlah simpanan Akaun 2 akan dipindahkan ke dalam Akaun 3.

Sebagai contoh, jika seorang pencarum mempunyai jumlah simpanan KWSP sebanyak RM30,000, dimana RM21,000 berada di dalam Akaun 1 dan RM9,000 berada di dalam Akaun 2, penstrukturan semula simpanan ini akan menyebabkan Akaun 1 pencarum bertambah menjadi RM22,500 manakala Akaun 3 meningkat dari RM0 ke RM3,000. Akaun 2 pula akan berkurang kepada RM4,500

Simpanan Mengikut Akaun selepas pemindahan dibuat:

Akaun 1 – RM22,500 (+RM1,500) [+16.7%]

Akaun 2 – RM4,500 (-RM4,500) [-50.0%]

Akaun 3 – RM3,000 (+RM3,000) [+33.3%]

Menurut KWSP, kadar dividen untuk Akaun 3 buat masa ini adalah sama seperti kadar dividen untuk Akaun 1 dan Akaun 2.

Penyelidik ekonomi, Dr Zouhair Rosli yang ditemubual oleh Ekonomi Rakyat berkata langkah ini akan memberi manfaat sekitar 5.6 juta orang pencarum KWSP berdasarkan 7.6 ahli KWSP yang pernah membuat pengeluaran sewaktu pandemik Covid-19 dahulu.

Beliau berkata pelaksanaan Akaun 3 ini membolehkan pencarum untuk mengakses simpanan di dalam Akaun 3 bagi memenuhi keperluan semasa, sekaligus membantu ahli KWSP dalam memenuhi keperluan jangka pendek. Dr Zouhair juga berkata bahawa inisiatif ini membantu kesemua pencarum termasuklah mereka yang meraih pendapatan pada kadar gaji minimum.

Pengenalan Akaun 3 ini membantu ahli KWSP tanpa mengira tangga gaji. Contoh kalau gaji RM1,500, setiap bulan dia akan simpan sebanyak RM36 di dalam Akaun 3. Kalau setahun, dah lebih RM400 yang dia boleh gunakan kalau terjadinya kecemasan.

Bekas Ahli Parlimen Balik Pulau yang juga merupakan ahli ekonomi, Dr Nungsari Radhi yang turut ditemubual Ekonomi Rakyat berkata langkah KWSP ini bersifat serampang dua mata. Hal ini kerana KWSP mengakui bahawa ahli KWSP memerlukan sedikit ruang untuk mengakses sebahagian simpanan KWSP bagi memenuhi keperluan semasa tatkala cuba memperkukuh simpanan persaraan ahli melalui peningkatan caruman di dalam Akaun 1.

Mengikut Kajian Literasi Kewangan KWSP pada tahun 2022, 52% ahli KWSP didapati tidak dapat menabung secara bulanan manakala 46% lagi tidak mempunyai sebarang simpanan untuk tujuan kecemasan.

Rata-rata yang menabung juga hanya mampu membuat simpanan kurang daripada 10% pendapatan bulanan. Kajian juga mendapati hanya 15% ahli KWSP mempunyai simpanan kecemasan melebihi enam bulan pendapatan bulanan.

Dr Nungsari juga menjelaskan bahawa peningkatan caruman 5% di dalam Akaun 1 memberi kesan yang besar dalam jangka masa panjang.

” Walaupun peningkatan caruman Akaun 1 itu hanya 5%, tetapi jika simpanan Akaun 1 tidak boleh disentuh sehingga seseorang itu berusia 60 tahun misalnya, kesan gandaan itu membantu memastikan simpanan pekerja bertambah “

Disoal lanjut mengenai kesan inflasi susulan pengenalan Akaun 3 ini, Dr Nungsari membayangkan kesan pengeluaran simpanan Akaun 3 ini terhadap inflasi adalah minimal kerana ekonomi negara kini bersaiz RM1.6 trilion meskipun mengakui suntikan wang ke dalam ekonomi dari Akaun 3 ini akan memberi penambahan terhadap perbelanjaan penggunaan negara.

KWSP menganggarkan RM54 bilion simpanan Akaun 2 akan dipindahkan ke Akaun 3 dimana pengeluaran dijangka sebanyak RM25 bilion untuk tahun pertama. Bagi tahun-tahun yang berikutnya, KWSP mengunjurkan pengeluaran dari Akaun 3 akan melibatkan transaksi diantara RM4 bilion hingga RM5 bilion.

Gaji Rendah, Simpanan Pun Rendah

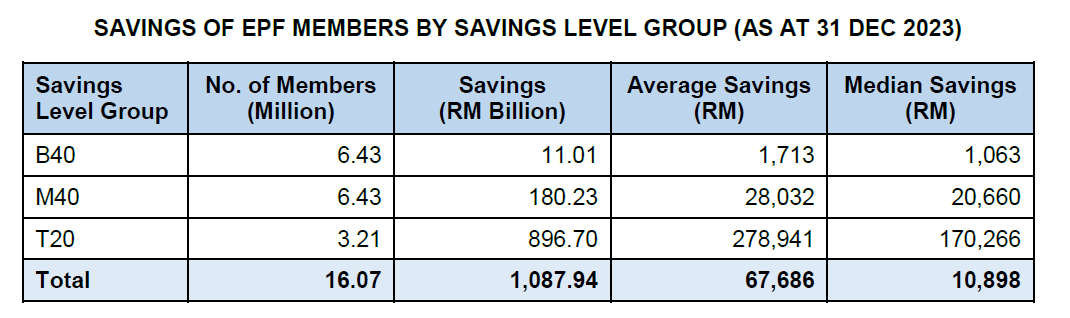

Menurut data terkini yang dikongsikan oleh KWSP, purata simpanan ahli KWSP pada 31 Disember 2023 hanyalah sebanyak RM67,686. Manakala separuh daripada 16 juta ahli KWSP mempunyai simpanan kurang RM10,898 di dalam akaun mereka.

Dr Zouhair ketika ditanya mengenai hal ini berkata punca kepada simpanan yang tidak mencukupi dalam kalangan ahli KWSP adalah disebabkan gaji pekerja di Malaysia yang rendah. Perkara ini menyebabkan caruman yang diterima masuk ke dalam akaun KWSP pekerja menjadi kecil dan tidak membolehkan mereka untuk membina simpanan persaraan yang mencukupi.

Beliau juga berkongsi statistik KWSP bagi menerangkan bertapa runsingnya keadaan simpanan pencarum KWSP di Malaysia.

Angka ini sudah ada di media. Berapa banyak simpanan KWSP yang ada untuk berbelanja di hari tua nanti. Sebagai contoh, golongan B40 hanya mempunyai RM4 sebulan.

Maksudnya, apabila dia bersara pada umur 55 tahun dan katakan dia hidup untuk tempoh 20 tahun lagi sebelum meninggal dunia. Jadi sepanjang 20 tahun itu, ahli B40 itu hanya boleh berbelanja RM4 sebulan mengikut simpanan yang ada. Tapi bagi mereka yang berpendapatan tinggi seperti T20, kapasiti perbelanjaan berada di tahap RM700 sebulan.

Kalau kita lihat mengikut etnik, Bumiputera atau orang Melayu hanya boleh berbelanja RM30 sebulan. Etnik Cina enam kali ganda lebih tinggi iaitu RM180 sebulan.

Perangkaan KWSP menunjukkan simpanan penengah kumpulan B40 hanyalah RM1,063 manakala kumpulan M40 dan T20 masing-masing mempunyai penengah simpanan sebanyak RM20,660 dan RM170,266.

Etnik Melayu mempunyai simpanan penengah RM7,838 manakala etnik Cina dan India masing-masing mempunyai simpanan RM43,595 dan RM14,488.

Dr Zouhair turut menempelak sikap sebahagian ahli politik sebelum ini yang turut memainkan isu pengeluaran simpanan KWSP bagi meraih sokongan politik. Beliau menyifatkan tindakan ini sebagai tidak bertanggungjawab kerana rata-rata ahli KWSP tidak mempunyai simpanan yang mencukupi.

Gaji sudahlah rendah. Simpanan pun sudah tiada. Maka bila jadinya isu ahli politik yang nak suruh rakyat keluarkan simpanan KWSP sendiri, bagi saya ia adalah satu tindakan yang tidak bertanggungjawab.

Beliau berkata bahawa ahli politik sepatutnya mendesak Kerajaan untuk membela kebajikan rakyat ketika dengan menggunakan jentera dan segala sumber Kerajaan. Hal ini kerana mandat utama KWSP adalah untuk memastikan pekerja-pekerja di Malaysia mempunyai wang yang mencukupi apabila mereka bersara kelak.

Tambah Dr Zouhair, pengeluaran yang dibuat sewaktu pandemik Covid-19 melalui skim i-Lestari, i-Sinar, i-Citra dan Pengeluaran Khas telah memberi kesan yang besar kepada simpanan ahli KWSP. Di antara tahun 2020 sehingga 2022, sebanyak RM145.5 bilion wang simpanan ahli KWSP dikeluarkan bagi menampung keperluan mendesak pencarum.

Pengeluaran besar-besaran ini telah mengakibatkan bilangan ahli KWSP yang mempunyai simpanan kurang dari RM1,000 meningkat dari 1.4 juta orang kepada 3.2 juta orang.

Dasar Untuk Tingkatkan Gaji Pekerja Tidak Dilaksanakan Dengan Adil & Serius

Menurut Dr Zouhair, isu kekurangan simpanan persaraan ini dapat diatasi jika pekerja memperoleh gaji yang setimpal. Beliau menjelaskan polisi pokok iaitu dasar gaji minimum yang telah dilaksanakan sejak tahun 2014 tidak diamalkan secara adil.

Gaji minimum ini masalahnya ia ditetapkan dengan tidak adil kepada pekerja. Kalau kita lihat pada tahun 2016, gaji minimum yang ditetapkan adalah pada kadar RM1,000 sebulan. Jika kita nak pastikan pekerja tidak jatuh miskin, kos sara hidup dan produktiviti diambil kira, gaji minimum yang ditetapkan pada tahun itu sepatutnya RM1,700 sebulan.

Pada tahun 2022, gaji minimum adalah pada kadar RM1,500 sebulan. Sepatutnya kalaulah Kementerian ataupun Kerajaan bersikap adil kepada pekerja, gaji minimum yang diberi kepada pekerja sepatutnya adalah RM2,300 sebulan.

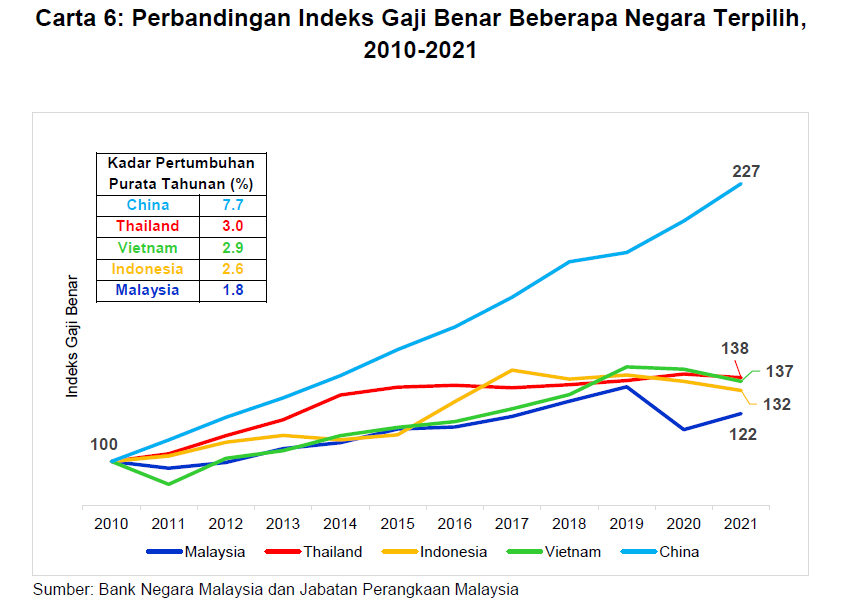

Berdasarkan statistik yang dikeluarkan oleh Kementerian Ekonomi, gaji benar (real wage) di Malaysia hanya meningkat 1.8% setahun daripada tahun 2010 hingga tahun 2021, jauh lebih rendah berbanding negara-negara lain seperti China (7.7%), Thailand (3.0%) dan Vietnam (2.9%).

Dr Zouhair juga kelihatan skeptikal dengan Dasar Gaji Progresif yang ingin dilaksanakan oleh Kerajaan. Kata beliau, Dokumen Kertas Putih Dasar Gaji Progresif tidak serius dalam memastikan polisi ini dijalankan dengan berkesan.

Dasar Gaji Progesif ini saya lihat adalah tidak serius. Kenapa? Dalam dokumen Kertas Putih daripada Kementerian Ekonomi, Kerajaan berkata mereka akan mengikut apa yang Singapura lakukan. Mereka akan menjadikan Dasar Gaji Progresif Singapura sebagai satu model.

Tetapi apabila saya lihat kaedah pelaksanaannya, ia tidak mengikut seperti apa yang dinyatakan di dalam model Dasar Gaji Progresif Singapura. Di Singapura, ianya wajib untuk majikan laksanakan dasar gaji progresif. Majikan juga perlu pastikan kenaikan gaji setiap tahun kepada pekerja. Perkara ini tidak dinyatakan dengan jelas di dalam dokumen Kertas Putih Kementerian Ekonomi.

Beliau juga menerangkan bahawa jika majikan di Singapura gagal untuk laksanakan dasar ini, mereka tidak akan mendapat lesen untuk menjalankan perniagaan untuk tahun yang berikutnya.

Di Singapura, majikan dan pekerja di sektor-sektor asas seperti pembersihan, keselamatan, peruncitan terlibat dengan pelaksanaan model gaji progresif yang bertujuan untuk meningkatkan pendapatan pekerja-pekerja berpendapatan rendah. Model ini mula dilaksanakan sejak tahun 2014 di Singapura melibatkan sektor pembersihan dan kini telah diluaskan lingkungan pelaksanaannya kepada sektor-sektor yang lain.

Dr Zouhair yang terlibat dengan pelbagai kajian sosioekonomi di Malaysia ini berkata prospek persaraan di Malaysia amat malap kerana gaji yang rendah ketika bekerja. Menurut beliau, ramai pesara akan melalui zaman persaraan dalam keadaan miskin kerana simpanan yang tidak mencukupi.

Beliau juga menyuarakan kebimbangan terhadap sektor kesihatan awam belakangan ini yang kelihatan tidak mampu menampung keperluan kesihatan rakyat Malaysia. Keadaan ini menurutnya akan kian meruncing pada masa hadapan kerana Malaysia dijangka akan menjadi negara tua* dalam tempoh kurang 20 tahun lagi.

*Malaysia dijangka mencapai status negara tua pada tahun 2043 apabila populasi yang berusia 65 tahun dan ke atas membentuk 14% daripada keseluruhan populasi negara.

Peningkatan populasi warga emas dijangka akan meningkatkan lagi permintaan perkhidmatan kesihatan awam di Malaysia. Jika kapasiti perkhidmatan sektor kesihatan awam tidak dapat ditingkatkan seiring dengan penambahan populasi tua di Malaysia, situasi ini akan memburukkan lagi zaman persaraan warga emas di Malaysia.